Drei

(+1) Schaubilder zum Finanzwesen (6096 Wörter)

Inhalt

(1) Schaubild 1: Zu- und

Abflüsse des Geld-Kreislaufes

(3) Schaubild 2: Begrenzung

des Schöpf-Geldes vom Typ ll

(4) Schaubild 3:

Geld-Kreislauf mit Zuflüssen (Ausgaben) und Abflüssen (Einnahmen)

(5) Neuverschuldungs-Senkung

für Bund, Länder und Kommunen ohne Steuer-Erhöhung

(6) Verbesserungsbedürftges

Finanz-System

(7) Bislang wurden

Staats-Schulden noch nie von späteren Generationen getilgt

(0)

Erste Einleitung

TEIL

1: Die

öffentlichen Schulden von Bund, Ländern und Kommunen entstehen durch die 10 bis

20 Prozent Spar-Quote der Privat-Personen. Dies gilt auch dann, wenn die

Steuer-Ausgaben gewissenhaft und verantwortungsbewusst erfolgen. Wäre die

Spar-Quote bei allen 0 %, würden die Steuer-Einnahmen in der Regel ausreichen.

Aber die Spar-Quote ist ein wichtiger Leistungs-Motivator und muss deshalb

größer 0 % sein.

Es

sollte nicht länger so sein, dass die öffentlichen Haushalte unter der

Schulden-Last leiden, denn die Verwalter der öffentlichen Haushalte sind

weitgehend unschuldig an der Verschuldung, weil die nicht beseitigbare

Spar-Quote zu rund 90% schuld ist, neben der minimalen Steuer-Verschwendung.

Es

könnte nun argumentiert werden, dass es schon immer so war, dass sich der

öffentliche Bereich bei Geld-Mangel von denen Geld leiht, die genug davon

angesammelt (gespart) haben*. Weil das

schon immer so war, ist es noch lange nicht gut. Vielmehr ist diese Methode

schlecht, war schon immer schlecht und sollte deshalb endlich geändert werden.

Der öffentliche Bereich sollte das fehlende Geld bis zur Höhe der Spar-Quote

als geschöpftes Geld erhalten.**

Das

ist ungefährlich, solange nicht diejenigen das geschöpfte Geld erhalten, die

bei den stets knappen Konsum-Gütern, wie insbesondere Lebensmittel, Kleidung,

Energie-Träger und Wohnraum, einen Konsum-Nachholbedarf haben, sondern wenn

insbesondere diejenigen das geschöpfte Geld erhalten, die für den Erhalt der

Infrastruktur und Verteidigungs-Bereitschaft sorgen, sowie für den

Sozialwohnungs-Ausbau. _ ↑↑

Weit

über 90% des Anleihe-Volumens kann nicht mehr zurückgezahlt werden, weil es

bereits ausgegeben wurde. Wertpapiere sind Wertlospapiere. Ein untragbarer

Zustand, der wie folgt geändert werden sollte:

Für

die erforderlichen Depots mit Parkfächern bzw. Parkfach-Konten gelten

weitgehend die selben Regeln wie für öffentliche Anleihen. Parkfach-Geld kann

also nur als Laufzeit-Geld angelegt werden. Die Mindes-Laufzeit ist zum

Beispiel ein Jahr.

Vorzeitige Rückzahlungen in

begrenzter Höhe sind möglich. Die Höhe des monatlich vorzeitig abhebbaren

Betrages könnte errechenbar gemacht werden durch einen einheitlichen

Prozentsatz für alle Anlage-Beträge in Höhe von zum Beispiel 4% des

Anlage-Betrages. Zusätzlich gibt es noch einen Quotienten, der proportional mit

der Anlage-Zeit wächst. Doppelte Laufzeit halbiert hierbei die

Rückzahlungs-Höhe. Beispiel: 100.000 € x 0,04 (einheitlich) / 2 Jahre = 2000 €.

Es könnten also bei einer zweijährigen Laufzeit 2000 € pro Monat abgehoben

werden (2000 € x 24 Monate = 48.000 €, also 48%).

Höher

werdende Zinzsätze

mit zunehmender Laufzeit könnten auch errechenbar gemacht werden, indem es

einen festen prozentualen Zusammenhang zwischen Laufzeit-Länge und

Zins-Aufschlag gibt.

Formel-Beispiel:

Laufzeit-Zinsen = Basis-Zinsen (z.B. 2% von EZB monatl. festgelegt) x (1 +

(Laufzeit-1) / 10).

Zahlen-Beispiele:

a) Laufzeit = 1 Jahr: Laufzeit-Zinsen = 2 x (1 + (1-1) / 10) = 2%. b)

Laufzeit = 2 Jahre: 2 x (1 + (2-1) / 10) = 2 x 1,1 = 2,2%. c) Laufzeit =

10 Jahre: 2 x (1 + (10 -1) / 10) = 2 x (1 + 9 / 10) = 2 x 1,9 = 3,8%.

Die

von den öffentlichen Einrichtungen (z.B. Behörden, Schulen) nicht

erwirtschafteten Zinsen, stammen jedoch nicht wie bisher aus Steuer-Einnahmen

oder aus Neu-Verschuldung, sondern sind geschöpftes Geld.

Am

Ende sind alle öffentlichen Schulden weg und das dafür eingesetzte Schöpfgeld

ist genauso gut und sicher gebunden, wie jetzt das Geld in öffentlichen

Anleihen gebunden ist und richtet keinen Schaden an.

Die

meisten Leute wollen einfach nur mit Geld möglichst risikolos etwas Geld

verdienen, ohne viel Arbeit damit zu haben. Für diese Leute ist es unwichtig,

woher die Zinsen kommen. Sie haben kein Problem damit, wenn die Zinsen aus

Steuer-Mittel oder Neuverschuldung stammen, obwohl das eindeutig schlecht ist.

Wenn jemand einen Kredit aufnimmt und mit dem Geld etwas bezahlt, erhält der

Geld-Empfänger geschöpftes Geld und hat kein Problem damit, das geschöpftes

Geld anzunehmen. Dann sollten die Leute auch kein Problem damit haben, Zinsen

anzunehmen, deren Quelle Schöpfgeld ist.

* Das

angesammelte/gesparte Geld hat viele Quelle. Eine Quelle ist (meistens) legal

erhaltenes Steuergeld. Eine weitere Quelle sind (meistens) legal eingesparte

Steuer-Abgaben an den Fiskus. Eine dritte Quelle sind die Zinsen aus

öffentlichen Anleihen. Es gibt noch weitere Quellen wie z.B. Handels-Spannen /

Ausbeutung.

** Beispiel:

Wenn im Jahr 2027 ein öffentlicher Haushalt zufällig genau eine Milliarde Euro

hoch ist, dann dürften diesem Haushalt im selben Jahr 100 bis 200 Millionen

Euro geschöpftes beigemischt werden, entsprechend 10 bis 20 % Spar-Quote. Zum

Ausgleich dürften für diesen Haushalt im selben Jahr keine neuen Schulden mehr

gemacht werden. Ansonsten erfolgt eine Schöpfgeld-Sperre für die Folge-Jahre. _ ↑↑

TEIL 2: Wenn Firmen oder Privat-Leute

Schulden machen, so wird die Rückzahlung einschließlich der Zinsen erwirtschaftet.

Die jährlichen neuen Schulden der öffentlichen Haushalte in Höhe von

durchschnittlich ungefähr 11% der Steuer-Einnahmen, werden erfahrungsgemäß nie

mehr zurück gezahlt, sondern es erfolgt höchstens eine Umschuldung oder im

Extremfall eine Währungs-Reform und die Zinsen für öffentliche Schulden werden nie

erwirtschaftet, sondern stammen entweder aus den wertvollen Steuer-Einnahmen

oder aus der gefährlichen Neu-Verschuldung. Auch sollten diejenigen, die

bereits genug Geld haben, nicht mehr wertvolles Steuer-Geld oder gefährliches

Neu-Verschuldungs-Geld erhalten.

Für das trotz

gewissenhafter Haushaltsführung fehlende Geld der öffentlichen Haushalte kann

alternativ zur unpopulären Steuer-Erhöhung und / oder gefährlichen

Neu-Verschuldung, auch Schöpfgeld vom Typ ll bedenkenlos eingesetzt werden und

zwar maximal bis zur Höhe der Spar-Quote von ungefähr 11%. Bislang wird auf

zwei Arten kontrolliert mit Schöpfgeld gearbeitet (Kredite und Aufkäufe), ohne

dass es zu Problemen kam. Wenn jetzt auf eine dritte Art kontrolliert mit

Schöpfgeld gearbeitet würde, käme es ebenfalls zu keinen Problemen. Dies gilt

besonders, wenn alle großen Währungen es so machen würden. Empfohlen wird ein

3-Jahres-Stop der 11%-Schöpfgeld-Aufstockung für alle, die sich weiterhin neu

verschulden. Die weiteren Erläuterungen zum Einsatz des Schöpfgeldes vom Typ ll

erfolgen ab Schaubild 1. _

↑↑

Beim dem in den

nachfolgenden Schaubildern dargestellten Geld-Kreislauf handelt es sich nur

symbolisch um einen Kreis. Tatsächlich besteht der Geld-Kreislauf aus der Summe

aller Bargeld- und Buchgeld-Konten. Das sind in Deutschland deutlich über 200 Millionen,

wenn z.B. auch Geld-Börsen, Sparschweine, Tresore, Schließfächer und ähnliche

Bargeld-Konten mitgerechnet werden. Aber der Geld-Kreislauf besteht nicht nur

aus den Konten, sondern auch aus den Geld-Beträgen, die den Besitzer wechseln.

In Deutschland wechseln pro Tag rund 200 Milliarden Euro den Besitzer. In drei

Tagen sind das 600 Milliarden Euro. Das ist mehr wie der Bundeshaushalt mit 525

Milliarden Euro in 2026.

Beim Kreis in den

nachfolgenden Schaubildern, der den Geld-Kreislauf darstellt, handelt es sich

nur um ein virtuelles Kurzzeit-Konto, das niemandem gehört. Wenn ein Pfeil auf

den Geld-Kreislauf gerichtet ist, dann bedeutet das, dass Geld von einem Konto kurzzeitig

gedanklich auf das virtuelle Konto des Geld-Kreislaufes übertragen und

anschließend sofort auf ein anderes Konto weitergeleitet wird. Bei den

Weiterleitungen ist der Pfeil vom Geld-Kreislauf weggerichtet, was nachfolgend

mit 1. markiert wurde.

Der Geld-Kreislauf lässt

sich besonders gut verstehen, wenn er mit dem Bahn-Kreislauf verglichen

wird:

Zum Geld-Kreislauf gehören

die Konten und die Geld-Beträge darauf.

Zum Bahn-Kreislauf gehören die Bahnhöfe, die Abstell-Gleise und die Züge in den

Bahnhöfen und auf den Abstell-Gleisen. Die Bahnhöfe und Abstell-Gleise haben

einschließlich der dort stehenden Züge unterschiedliche Besitzer, damit ein

Geld-Vergleich möglich ist. Der Geld-Transfer von einem Konto zu einem anderen

ist beim Bahn-Kreislauf, wenn ein Zug von einem Bahnhof zu einem anderen fährt.

Im Falle der Bahn steht der Kreis für die Schinen, die die Bahnhöfe verbinden.

Entsprechend steht im Falle des Geldes der Kreis für die Übertragungswege des

Geldes. Wenn Geld zum Beispiel mit der Post verschickt wird, wäre der

Übertragungsweg der Postweg. Würden z.B. 50% der Züge dauerhaft auf

Abstell-Gleise gestellt, stünden in den Bahnhöfen nur noch 50% der

ursprünglichen Züge, was den Bahn-Kreislauf (= Bahn-Betrieb) sehr

beeinträchtigen würde. Genau so wäre es beim Geld-Kreislauf, wenn immer mehr

Geld dauerhaft auf Abstell-Gleis-Konten geparkt wird. Deshalb muss

geschöpftes Kredit-Vergabe-Geld hinzukommen. _ ↑↑

Reiner Zabel, 11.02.2026

- -

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

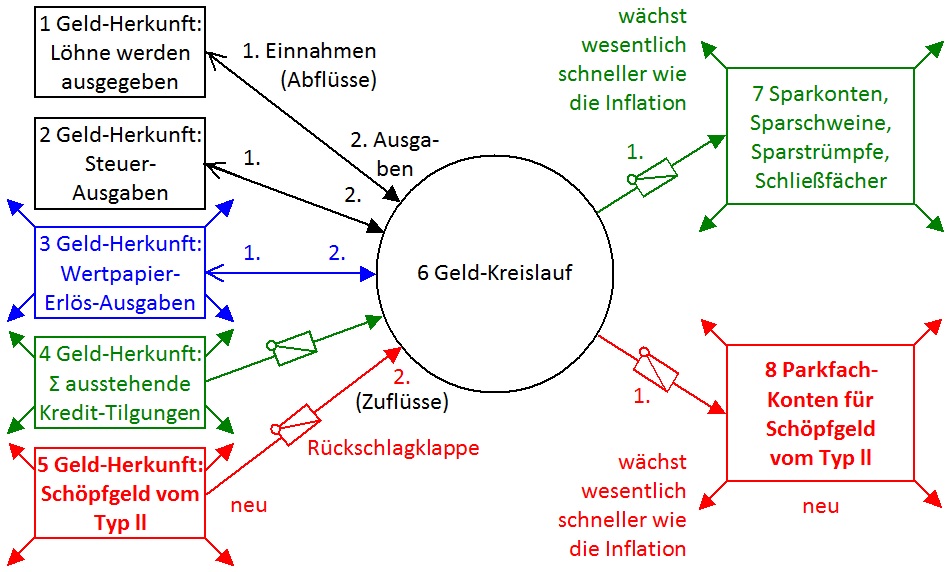

(1)

Schaubild 1: Zu- und Abflüsse des Geld-Kreislaufes

Für

alle Staaten gilt: Viele Staats-Bürger, Firmen und Unternehmen erhöhen ihr

Vermögen auf Kosten zunehmender Staats-Verschuldung. Die Vermögens-Erhöhungen

sollen zukünftig nicht mehr zu einer weiteren Staats-Verschuldung führen, indem

den Steuer-Einnahmen rund 11% Schöpfgeld vom Typ ll beigemischt werden. Das

untere Schaubild wurde erstellt, um zu verdeutlichen, dass das gesamte Geld,

das links in den Geldkreislauf eingespeist wird, später rechts dauerhaft auf

den Konten derer landet, die regelmäßig mehr einnehmen, wie sie ausgeben. Dies

gilt auch für Schöpfgeld vom Typ ll, dessen Mini-Einsatz deshalb ungefährlich

ist. Die Definition für Schöpfgeld vom Typ l, ll und lll erfolgt zwischen

Schaubild 2 und 3.

Linke

obere Seite: In den ersten drei Fällen (Löhne, Steuern, Wertpapiere) wurde das

Geld, das in den Geld-Kreislauf eingespeist wird (2. Zuflüsse), zuvor dem

Geld-Kreislauf entnommen (1. Abflüsse). Deshalb haben die drei

Verbindungs-Linien einen Doppel-Pfeil. Es kommt hierbei zu keiner

Geldmengen-Erhöhung. Im vierten Fall (Summe der ausstehenden Kredit-Tilgungen)

erhöht Schöpfgeld vom Typ l die Geldmenge und im fünften Fall erhöht das den

Steuer-Einnahmen hinzugefügte Schöpfgeld vom Typ ll

die Geldmenge. _

↑↑

Rechte

obere Seite: Es wird immer einen Bevölkerungs-Teil geben, der monatlich

regelmäßig mehr einnimmt, wie er ausgibt. Dieses Überschuss-Geld wandert dann

auf Sparkonten oder auch in private Tresore und geht dem Geld-Kreislauf

dauerhaft verloren / wird vererbt. Das Schöpfgeld

vom Typ ll sollte mengenmäßig nicht auf Sparkonten, sondern auf Parkfach-Konten bilanzfrei geparkt werden.

Die

kaufmännische Vorstellung, dass auch der Staat jährlich nicht mehr ausgeben

darf, wie er einnimmt, führte dazu, dass die Infrastrunktur auf Verschleiß

gefahren wurde (z.B. Brücken). Die Gesetzte zur Schulden-Bremse stellten sich

als Fehler heraus und werden jetzt durch Sonder-Vermögen umgangen.

Vor

dem Beginn der Null-Schulden-Politik (Schwarze Null) ab ungefähr 2009, wurde

die Inrastruktur einigermaßen instand gehalten durch die jährliche

durchschnittiche Neuverschuldung in Höhe von ungefähr 11% der Steuer-Einnahmen.

Man sollte meinen, dass mein Vorschlag, in begrenztem Umfang Schöpfgeld vom Typ

ll für die Erhaltung einer guten Infrastruktur einzusetzen, ohne dass es

wie früher zu einer jährlichen Neuverschuldung der öffentlichen Haushalte von

rund 11% kommt, etwas Gutes sei. Doch anscheinend sind diejenigen, die das

Sagen haben, der Meinung, dass das Infrastruktur-Erhalt ohne

Neuverschuldung etwas Schlechtes ist, natürlich ohne mir mitzuteilen, warum das

etwas Schlechtes ist.

----- Parkfächer sind

Schließfächer / Depots für Schöpfgeld vom Typ ll, also für Buchgeld

-----

17.02.2026, Reiner Zabel

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

(2) Zweite Einleitung

Der

Geldkreislauf leidet unter einem kontinuierlichem Geld-Entzug auf Spar-Konten,

deren Tiefst-Werte immer weiter ansteigen. Er muss deshalb ständig mit frischem

Geld aufgefüllt werden. Ein nennenswert großer Teil der Bevölkerung entzieht

dem Geldkreislauf regelmäßig und dauerhaft Geld-Beträge, indem er diese auf

Spar-Konten ansammelt, zum Beispiel für die Alterssicherung, um sie dann häufig

doch zu vererben. Der Geldkreislauf wird bislang auf vier Arten wieder mit

frischem Geld aufgefüllt:

Art

1: Durch

Geld, das zuvor verdient wurde (Löhne und Gehälter). Diverse Monats-Ausgaben.

Art

2: Durch

Steuer-Ausgaben, denn die Steuer-Einnahmen werden komplett wieder ausgegeben.

Art

3: Durch

den Verkauf von Wertpapieren, weil die Einnahmen daraus wieder ausgegeben

werden.

Art

4: Durch

die Kredit- und Hypotheken-Vergabe der Banken, denn das Geld wird komplett

ausgegeben.

Zu

Art 3: Es kann davon ausgegangen werden, dass Geld-Einnahmen durch den

Wertpapier-Verkauf zeitnah weitgehend komplett ausgegeben werden und somit den

Geldkreislauf wieder auffüllen. Diese Art der Geldkreislauf-Auffüllung ist

jedoch weniger gut, weil hierbei die Wertpapier-Verschuldung immer weiter

ansteigt. Ein zusätztlicher Nachteil ist das höhere Ausfall- und Kurs-Risiko

für den Wertpapier-Käufer. Wert-Papiere sollten deshalb besser als

Risiko-Papiere bezeichnet werden. _ ↑↑

Zu

Art 4: Es kann davon ausgegangen werden, dass Kredit-Geld zeitnah

weitgehend komplett ausgegeben wird und somit den Geldkreislauf wieder

auffüllt. Diese Art der Geldkreislauf-Auffüllung ist jedoch weniger gut, weil

er zu einer ständigen Verschuldungs-Zunahme führt. Die gewaltige Geldmengen-Zunahme

durch die Kredit-Vergaben ist hingegen unproblematisch, wie die Erfahrung

zeigt.

Art

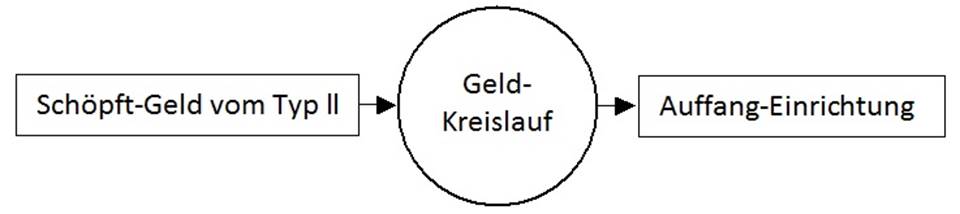

5: Der

Geldkreislauf kann aber auch (in begrenztem Umfang!) durch eine fünfte Art

wieder mit frischem Geld aufgefüllt werden. Das ist der Einsatz von Schöpfgeld

vom Typ ll in Kombination mit einer Auffang-Einrichtung für das gesamte

geschöpfte Geld in Form von Parkfach-Konten (auch für Anleihe-Aufkäufe der

EZB).

Diese

Art der Geldkreislauf-Auffüllung sollte jedoch nur dem Bund, den Ländern und

Gemeinden erlaubt werden, also weder Firmen/Unternehmen noch Privat-Personen.

Die Art 5 führt auch zu einer Geldmengen-Zunahme, wie die Art 4. Sie hat jedoch

den großen Vorteil, dass die Verschuldung der öffentlichen Haushalte weniger

oder überhaupt nicht mehr steigt und sogar langsam abbaubar ist. Durch die neu

zu schaffende Auffang-Einrichtung wird das Schöpfgeld vom Typ ll neutralisiert.

Es ist also nicht richtig zu behaupten, dass mit unbegrenzt geschöpftem Geld

die ganze Welt aufgekauft werden könnte.

In

den beiden Schaubildern der Folge-Seiten geht es um das begrenzte Schöpfgeld

vom Typ ll und die Auffang-Einrichtung für das gesamte geschöpfte Geld in Form

von Parkfach-Konten. Besonders das Schaubild 3 zeigt, wie das Schöpfgeld vom

Typ ll durch den Geldkreislauf geschleust und auf den Parkfach-Konten dauerhaft

unschädlich gemacht wird (Einbahnstraßen-Geld).

Für

den Geldkreislauf vorteilhaft sind alle, die nichts dauerhaft ansparen.

Das sind die öffentlichen Haushalte, die Bürgergeld-Empfänger und alle, die das

wenige mit Arbeit verdiente Geld komplett wieder ausgeben. Für den

Geldkreislauf nachteilig sind alle, die Gelder dauerhaft ansparen. Das

sind in der Regel Leute mit höheren Einkommen und manchmal auch Firmen, wenn

sie für längere Zeit Rücklagen bilden. Aber das Sparen für schlechte Zeiten

wird schon den Kindern eingetrichtert und hat auch Vorteile.

Das

jetzige Finanzsystem ist nicht besonders gut und durchaus

verbesserungsbedürftig, weil es die Vermögenden / Wohlhabenden immer reicher

macht und insbesondere auch die Verschuldung der öffentlichen Haushalte immer

weiter steigen lässt. Bund, Länder und Gemeinden verschulden sich meistens

nicht wegen zu geringer Einnahmen, sondern wegen zu hoher Ausgaben und diese

sind auch deshalb zu hoch, weil viele Leute ganz legal mehr Steuergeld

erhalten, wie sie zum Leben benötigen. Ein beachtlicher Teil der Bevölkerung

spart Geld an und leiht einen Teil davon dem Staat durch den Ankauf von

Staats-Anleihen. Durch die vielen Milliarden an Verzinsung entziehen sie dem

Staat weiteres Geld und treiben die Staats-Verschuldung und ihr Vermögen weiter

in die Höhe. Die Steuer-Einnahme-Aufstockung mit Schöpfgeld vom Typ ll

könnte auch von 11% auf z.B. 19% der Steuer-Einnahmen erhöht werden. Dann

stünden jährlich 8% zum Rückkauf abgelaufener Staats-Anleihen und für

Kredit-Tilgungen zur Verfügung.

RZ,

07.02.2026 _

↑↑

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

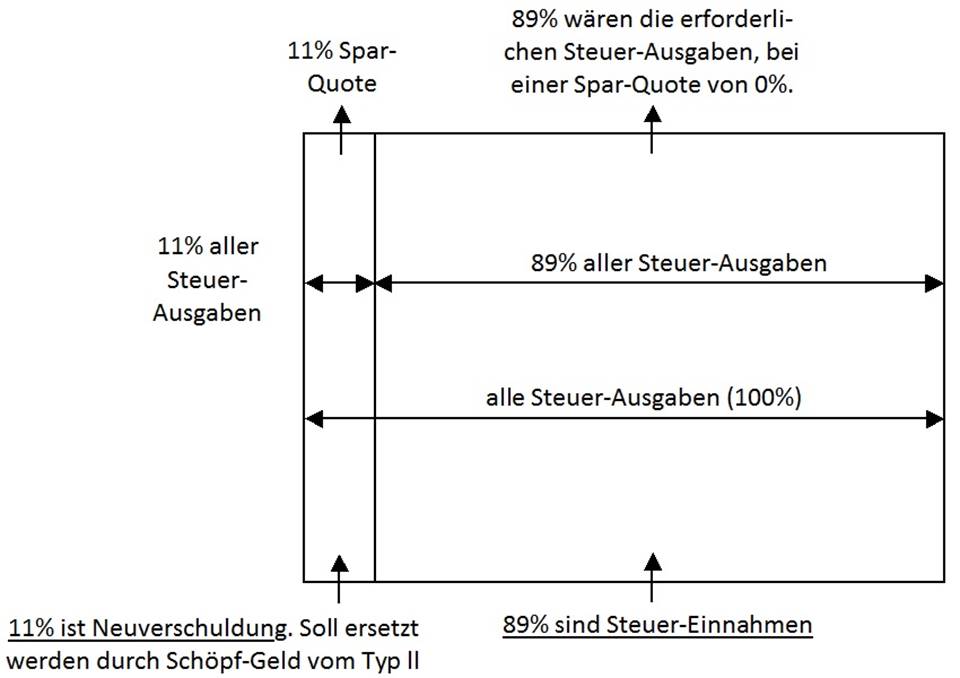

(3) Schaubild 2: Begrenzung

des Schöpf-Geldes

vom Typ ll

Die

durchschnittlich rund 11% aller Steuer-Ausgaben werden durch Neuverschuldung

gedeckt. Nur diese 11% sollen durch Schöpf-Geld vom Typ ll ersetzt werden. Nur

die rund 11% der Steuer-Ausgaben, die von den Steuergeld-Empfängern dauerhaft

gespart werden (Abstellgleis-Geld), sollen nicht mehr durch Neuverschuldung

gedeckt werden, sondern durch Schöpf-Geld vom Typ ll.

Beim

Schöpft-Geld vom Typ l legt die Bank ein Kredit-Konto mit 0 € an und

überweist davon z.B. 10.000 €. Anschließend hat das Kredit-Konto -10.000 €.

Nachdem der Kredit-Nehmer alles Geld zurückgezahlt hat, ist das Kredit-Konto

wieder 0 €. In solchen Fällen gab es also nur eine zeitweise Geld-Schöpfung. _ ↑↑

Beim

Schöpft-Geld vom Typ ll legt die Bank oder EZB ein Guthaben-Konto mit

z.B. 50 Milliarde € an und überweist davon. Anschließend hat das Guthaben-Konto

0 €. Dies ist eine dauerhafte Geld-Schöpfung, die wieder neutralisiert werden

muss, indem sie auf Parkfach-Konten dauerhaft gebunden wird.

Beim

Schöpf-Geld vom Typ ll ist sichergestellt, dass es nicht in den

inflationstreibenden Konsum fließt, sondern in Investitionen wie die Erneuerung

der Infrastruktur.

Nur

Schöpf-Geld vom Typ lll der zwanziger Jahre führte zur Inflation. Aber

auch dieses Schöpf-Geld hätte damals zu keiner Inflation geführt, wenn es die

Lebensmittel-Produzenten erhalten hätten. Sattdessen erhielten es fehlerhaft

die Käufer / Konsumenten des damals zu knappen Lebensmittel-Angebotes.

Es

wird immer wieder behauptet, dass es auf Dauer nicht möglich ist, mehr

auszugeben wie einzunehmen. Dies gilt für Personen und Firmen / Unternehmen,

weil es zur Privat- oder Firmen-Insolvenz führt. Aber für den Bereich der

Steuern (Bund, Länder, Kommunen) wäre es nur dann vermeidbar, dauerhaft nicht

mehr auszugeben, wie zuvor durch Steuern eingenommen wurde, wenn keine

Steuer-Ausgaben auf Spar-Konten oder Ähnliches abgezweigt würden, sondern wenn

alle Steuer-Ausgaben wieder zurück in den Geld-Kreislauf fließen würden, weil

dann alles billiger wäre. Ein Großteil des Geldes auf Sparkonten und Ähnlichem

(z.B. Heim-Tresore) sind Abstellgleis-Gelder und werden vererbt.

Die

Banken sollten für die einmalige Einrichtung des Parkfach-Systems und die

dauerhafte Führung der Parkfach-Konten eine staatliche Vergütung erhalten, die

vom Schöpfgeld Typ ll abgezweigt werden kann.

RZ,

11.02.2026 _

↑↑

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

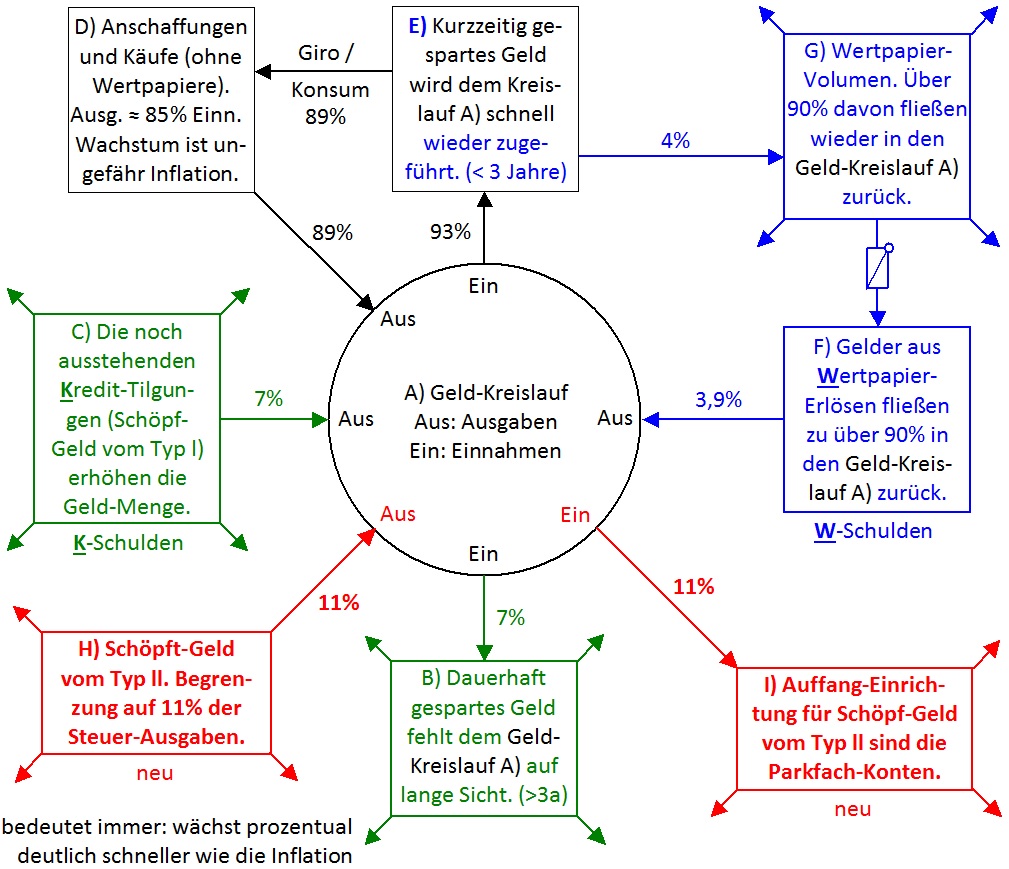

(4) Schaubild 3: Geld-Kreislauf mit Zuflüssen (Ausgaben)

und Abflüssen (Einnahmen)

(ohne Fremd-Währungen, Devisen, Steuern

und EZB-Anleihe-Aufkäufe)

Die

Ursache allen Übels ist der Kasten B) mit dem dauerhaft gesparten Geld, weil es

dem Geld-Kreislauf auf lange Sicht fehlt und deshalb durch die

Banken-Kredit-Vergabe gemäß Kasten C) ersetzt werden muss. Folgender Vergleich

mit den Bahn-Zügen veranschaulicht dies: Werden Bahn-Züge, aus welchen Gründen

auch immer, dauerhaft auf Abstell-Gleisen geparkt, was dem dauerhaft gesparten

Geld entspricht, so fehlen diese Züge für den Güter- und Personen-Verkehr und

müssen ersetzt werden, was der Kredit-Vergabe der Banken entspricht. Die

Kredit-Vergabe erfolgt mit Schöpf-Geld vom Typ l. Das dauerhaft gesparte Geld

wurde Anderen indirekt weggenommen, indem diese ein zu niedriges Gehalt

erhielten. _

↑↑

Die

noch ausstehenden Kredit- und Hypotheken-Tilgungen gemäß Kasten C) sind

weitgehend identisch mit dem dauerhaft gesparten Geld gemäß Kasten B). Beide

Werte { B) und C) } steigen ungefähr mit demselben Prozentsatz (z.B. 7%) wie

die jährliche Geldmengen-Zunahme. Die gesamte Geld-Menge befindet sich in den

Kästen B) Dauerhaft gespartes Geld, E) Kurzzeitig gespartes Geld und I) Auffang-Einrichtung für Schöpf-Geld. Der Kreis

symbolisiert den Geld-Übertragungsweg entsprechend den Bahn-Gleisen. Dort

befindet sich nur sehr kurzzeitig Geld.

Das

Geld, das für den Kauf von Wertpapieren (Aktien, Anleihen) in das blaue

Kästchen G) rechts oben fließt, wird

auch dem kurzzeitig gesparten Geld gemäß Kasten E)

zugerechnet. (>3a) = größer ca. 3 Jahre.

Rechnungen:

Einnahmen 100% = B) 7% + E) 93%. D) 89% = E) 93% - G) 4%. H), I) 11% = B) 7% + G) 4%.

RZ, 17.02.2026

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

(5) Neuverschuldungs-Senkung für Bund, Länder und

Kommunen ohne Steuer-Erhöhung

Eine

Währung bleibt auch dann stabil, wenn in wenigen Fällen mit Schöpf-Geld vom Typ

ll gearbeitet wird. Es muss jedoch eine Auffang-Einrichtung installiert werden,

die dieselbe Geld-Menge aufsaugt.

Beim

Schöpft-Geld vom Typ l legt die Bank ein Soll-Konto mit 0 € an und überweist

davon z.B. 10000 €. Anschließend hat das Soll-Konto -10000 €. Beim Schöpft-Geld

vom Typ ll legt die Bank oder EZB ein Haben-Konto mit z.B. 50 Milliarde € an

und überweist davon. Anschließend hat das Haben-Konto 0 €.

Beim

Schöpf-Geld vom Typ ll ist sichergestellt, dass es nicht in den

inflationstreibenden Konsum fließt. Nur Schöpf-Geld vom Typ lll, wie es in den

zwanziger Jahren ausgezahlt wurde, führte zur Inflation. _ ↑↑

Es

geht zunächst nur um rund 11% der Steuer-Ausgaben. Zufällig tauchen die rund

11% zweimal auf:

1.

Die durchschnittliche Neu-Verschuldung betrug seit der Währungsreform rund 11%

der Steuer-Ausgaben. Die öffentlichen Ausgaben lagen also in Deutschland bei

rund 112,3% der Steuer-Einnahmen.

2.

Die durchschnittliche Spar-Quote in Deutschland betrug in den letzten

Jahrzehnten ebenfalls rund 11%.

Es

sollte nicht mehr so sein, dass die jährliche Neu-Verschuldung hauptsächlich

dazu verwendet wird, dass sekundäre Steuergeld-Empfänger mit dem aus der

Neu-Verschuldung stammenden Geld (meistens ganz legal) Vermögen aufbauen oder

bilden. Primäre Steuergeld-Empfänger sind die Finanz-Ämter. Nachfolgend sind

mit den Steuergeld-Empfängern die sekundären gemeint, wie zum Beispiel Beamte.

Da

man die Gehälter von Steuergeld-Empfängern nicht so weit absenken kann, dass

diese keine Vermögen mehr aufbauen oder bilden können, sollte die Finanzierung

des Vermögens-Aufbaues der Steuergeld-Empfänger NICHT mehr durch jährliche

Neu-Verschuldungen erfolgen, sondern mit Schöpf-Geld vom Typ ll.

Unbedenklichkeits-Begründungen:

1.) Die Steuer-Ausgaben, die direkt in den Vermögens-Aufbau von

Steuergeld-Empfängern fließen, stehen dem Geld-Kreislauf von Anfang an nicht

zur Verfügung und dürfen deshalb die Quelle „Schöpf-Geld vom Typ ll“ haben, was

allemal besser ist, wie die Quelle „Schulden-Bildung von Bund, Ländern und

Kommunen“. 2.) Es ist sichergestellt, dass das Schöpf-Geld vom Typ ll nicht in

den inflationstreibenden Konsum, sondern in die inflationsneutrale

Vermögens-Bildung fließt.

Es

wird vereinfacht angenommen, dass auch die durchschnittliche Spar-Quote von

Steuergeld-Empfängern rund 11% beträgt, weil es sehr schwer bis unmöglich ist,

die spezielle durchschnittliche Spar-Quote von Steuergeld-Empfängern zu

ermitteln. Falls es doch gelänge, könnte auch diese spezielle Spar-Quote

verwendet werden, aber nur, falls sie höher ist, wie die vom

Bundes-Durchschnitt.

Wegen

folgender Gründe sollte eine neuartige Auffang-Einrichtung vorgesehen werden:

1.

Beim Schöpf-Geld vom Typ ll in Höhe von 11% der Steuer-Ausgaben würde es sich

um gewaltige Geld-Mengen handeln. 2. Weil diesen Geld-Mengen keine

Zusatz-Schulden in gleicher Höhe gegenüberstehen, wie dies bei der

Banken-Kredit-Vergabe der Fall ist, bekämen die Banken ein Bilanz-Problem. Die

neue Auffang-Einrichtung wäre eine bilanzfreie Zone in Form von

Parkfach-Konten, gemäß den Folge-Seiten.

Wenn

erst einmal das Parkfach-System installiert ist, könnten in einer einmaligen

Aktion die bislang aufgelaufenen Schulden teilweise oder sogar vollständig

beglichen werden, was viel leichter ist, wie zu versuchen, den „Reichen“ das

Geld wegzunehmen und auch viel besser ist wie eine Währungs-Reform.

Es

sollte nicht sein, dass Politiker und Staaten dauerhaft mit einem riesigen

Schulden-Berg gegeißelt werden, nur weil frühere Leute (meistens ganz legal)

Steuer-Geld in ihren Vermögens-Aufbau abzweigten. _ ↑↑

RZ, 22.11.2025

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

(6) Verbesserungsbedürftges Finanz-System

1. Dass während der Lebensdauer einer

Währung fast immer sowohl Geld-Menge als auch Staats-Verschuldung

immer weiter steigen, liegt an dem verbesserungsbedürftigen Finanz-System.

Beide Dinge sind so etwas wie ein Abfall-Produkt oder eine

Leckage des löchrigen Geld-Kreislaufes und entstehen hauptsächlich, weil die

Summe der dauerhaften Vermögens-Bildung immer weiter steigt und auch durch die

Inflation. Die dauerhafte Vermögens-Bildung führte zu der riesigen

Erbschafts-Summe.

2. Die Steuer-Einnahmen reichen

hauptsächlich deshalb nicht, weil ein Teil davon in die dauerhafte

Vermögens-Bildung fließt. Deshalb ist ungefähr in diesem Umfang die jährliche

Neuverschuldung unvermeidbar. Beispiel: Es wird angenommen, dass rund 11% der Steuer-Ausgaben

in die dauerhafte Vermögens-Bildung fließen, anstatt in Infrastruktur, Militär

und Soziales. Zufällig gibt es aber auch eine Neuverschuldung von ebenfalls

rund 11% der Steuer-Ausgaben im Durchschnitt seit der Währungsreform. Die

zugehörigen Staats-Anleihen sollten nach einer gewissen Zeit mit geschöpftem

Geld in Parkfach-Konten umgewandelt werden, damit der Steuerzahler nicht mit

Zusatz-Steuern bestraft wird, nur weil Steuer-Geld bereits bei der

Erst-Verwendung in die dauerhafte Vermögens-Bildung fließt. Die Spar-Quote dient

der Umwandlungs-Begrenzung: Es

fließen zum Beispiel rund 11% der Steuer-Ausgaben bereits bei der

Erst-Verwendung als Sparquote in die dauerhafte Vermögens-Bildung. Dann darf

die Neuverschuldung auch nur bis zu einer Höhe von rund 11% der Steuer-Ausgaben

in Parkfach-Konten umgewandelt werden.

3. Folgender Gedanken-Trick könnte es

einem erleichtern, sich damit anzufreunden, eine Bank-Konto-Art zu erlauben,

die nicht in den Bilanzen der Banken erscheint: Wenn jemand sein Geld auf einem

Bank-Konto hat, erscheint es in der Bank-Bilanz. Hebt jedoch jemand sein Geld

vom Konto als Bargeld ab und legt es bei der Bank in sein Schließfach, so

erscheint es nicht mehr in der Bilanz.

4. Auch folgende Überlegung könnte es

einem erleichtern, ein bilanzfreies Parkfach-Konto zu akzeptieren: Würde das

geschöpfte Geld für die Umwandlung von Staats-Anleihen nicht auf ein neues

Parkfach-Konto des vormaligen Anleihe-Besitzers überwiesen werden, sondern

würde dieses Umwandlungs-Geld dem vormaligen Anleihe-Besitzer „ausbezahlt“,

indem ein neu eingerichtetes und gesperrtes Schließfach mit Bargeld gefüllt

wird, so wäre es auch nicht in den Banken-Bilanzen. Dem vormaligen

Anleihe-Besitzer würden die geschöpften Zinsen als Bargeld dem Schließfach

hinzugefügt und er bekäme den Schlüssel für das Schließfach erst nach Ablauf

der Anleihe-Laufzeit.

5. Das geschöpfte EZB-Geld für den Ankauf

von Staats-Anleihen kurbelt die Wirtschaft nicht oder nur unwesentlich an.

Begründung: Diejenigen, die Staats-Anleihen kauften, kurbelten die Wirtschaft

nicht oder nur indirekt über staatliche Subventionen an. Wenn diese Personen,

Firmen oder Fremd-Staaten ihr Geld zurückerhalten, werden sie auch weiterhin

ihr Geld so anlegen, dass die Wirtschaft nicht oder nur unwesentlich

angekurbelt wird. _ ↑↑

6. Die Banken müssen in Summe ungefähr

genauso viel Geld bei der EZB parken, wie diese an geschöpftem Geld in den

Geld-Kreislauf pumpte durch den Ankauf von Staats-Anleihen.

7a Erhalten diejenigen geschöpftes Geld,

die einen Konsum-Nachholbedarf (z.B. Hunger) haben, so steigt die Inflation,

weil die Nachfrage größer wird (bei gleichbleibendem Waren-Angebot). So war es

in den zwanziger Jahren. Da wurde den Hungernden zusätzliches gedrucktes Geld

gegeben.

7b Erhalten jedoch diejenigen geschöpfte

Gelder, die damit das Waren- und/oder Dienstleistungs-Angebot erhöhen, so führt

das eher dazu, dass die Inflation sinkt, weil das Angebot steigt. Deshalb sind

Subventionen für Investitionen in das produzierende Gewerbe sinnvoll.

8. Der Staat rettet systemrelevante

Firmen, wenn deren Insolvenz droht, wie z.B. die Deutsche Netzagentur bei der

starken Erhöhung der Gas-Einkaufspreise. Der Staat selbst ist aber die

systemrelevanteste „Firma" aller Firmen, weshalb er bei drohendem Bankrott

von wem auch immer gerettet werden darf, mit geschöpftem Geld.

9. Es ist schlecht am jetzigen

Finanz-System, dass die Zinsen für öffentliche Schulden von den wertvollen

Steuer-Einnahmen abgezweigt werden, um sie denjenigen zu geben, die bereits

genug Geld haben.

Diese Steuer-Einnahmen würden dringend für hoheitliche

Aufgaben von Bund, Ländern und Gemeinden benötigt.

RZ,

29.01.2026

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Reiner Zabel, Rev. c vom 28.01.2026

Wenn ich immer wieder höre, dass

nachfolgende Generationen, die in fast allen Ländern immer weiter steigenden

Staats-Schulden bezahlen müssen, fühle ich mich irreführend informiert, denn es

gilt:

(7) Bislang

wurden Staats-Schulden noch nie von späteren Generationen getilgt und es ist auch nicht notwendig, dass

spätere Generationen alte Staats-Schulden irgendwann begleichen, weil Buchgeld

(rund 90% des Geldes) und der Wert von Bargeld durch Geldschöpfungen entstanden

(wie auch die Schöpfungen aus dem Nichts im Alten Testament und in der

Urknall-Theorie) und werktäglich werden bei der Kredit-Vergabe der Banken viele

weitere Millionen Euro Buchgeld durch Geldschöpfung den Kreditnehmern

bereitgestellt und diejenigen, die es wissen, stört es nicht.

Es

gibt nur zwei Methoden, alte Staats-Schulden ganz oder teilweise zu beseitigen:

1.)

Währungs-Reform, die es meistens nach Kriegen gab oder früher auch oft bei

einem Herrscher-Wechsel. _ ↑↑

2.)

Umwandlung von zum Beispiel 10 bis 90% der Staats-Anleihen in bilanzfreie und

gebundene Parkfach-Konten gemäß dem Absatz „Bilanzfreie gebundene und

ungebundene Parkfach-Konten“ am Seiten-Ende.

(EZB-Anleihe-Käufe

mit Schöpfgeld senken nicht die Schulden, produzieren aber für die

Bank-Bilanzen toxisches Geld.)

Würden alle Leute nur so viel einnehmen,

wie sie ausgeben, gäbe es einen idealen Geld-Kreislauf. In der Praxis ist es

aber so, dass es immer Leute gab und geben wird, die mehr einnehmen, wie sie

ausgeben und dass diese Leute Guthaben anhäufen. Im gleichen Umfang steigt

jedoch auch die Firmen-, Privat- und Staats-Verschuldung. Schuld an den

Schulden haben also diejenigen, die Guthaben anhäufen und es dadurch dem

Geld-Kreislauf entziehen. Dieses auf viele Guthaben-Konten abgezweigte Geld

nimmt kaum noch am Geld-Kreislauf teil und muss deshalb ständig ersetzt werden.

Diese Ersetzung erfolgt durch die Kredit-Vergabe der Banken, leider mit dem

Neben-Effekt, dass Geld-Menge und Schulden ständig steigen. Der Anteil des

Geldes, der auf irgendwelchen Konten liegt und kaum noch am Geld-Kreislauf

teilnimmt, steigt immer weiter. Ich schätze, dass inzwischen über 90% der

Geld-Menge kaum noch am Geld-Kreislauf teilnehmen. Staaten können finanziell

nicht komplett so behandelt werden wie Personen oder Unternehmen.

Die EZB könnte alle Staats-Schulden mit

geschöpftem, also neuem Geld begleichen (=EZB-Geld). Doch dann würde von diesem

neuen EZB-Geld ein großer Teil in den Aktien-Markt fließen und diesen noch

weiter anheizen. Deshalb wäre es sinnvoll, dass man EZB-Geld auf den

vorgeschlagenen bilanzfreien Parkfach-Konten anlegen kann. Es sollte ungefähr

so viel Geld auf Parkfach-Konten angelegt sein, wie Staats-Anleihen von der EZB

aufgekauft wurden. Um das zu erreichen, muss der einheitliche Guthaben-Zinsatz

für Parkfach-Konten von der EZB für den Euro-Raum im Probier-Verfahren

ermittelt werden. Liegt der Zinzsatz zu hoch, würde zuviel Geld auf

Parkfach-Konten fließen. Liegt der Zinzsatz zu niedrig, würde zuwenig Geld auf

Parkfach-Konten landen. Die auf Parkfach-Konten insgesamt eingezahlte

Geld-Summe muss jedoch nicht genau, sondern nur ungefähr so hoch sein, wie die

Geld-Summe, die die EZB aus dem Nichts schöpfte, um Staats-Anleihen

aufzukaufen. Wenn Staats-Anleihen mit geschöpftem Geld vom Markt genommen werden,

entsteht bilanzschädliches Geld, das in den Abfall-Eimer, also auf

Parkfach-Konten gehört. Die Summe auf den Parkfach-Konten ist ein Abfall-Eimer

für Gelder, die nicht schuldenbasiert, also nicht durch Kredit-Vergabe

entstanden.

Dass Zinsen erwirtschaftet werden müssen,

ist genauso ein Ammen-Märchen, wie die Behauptung, dass spätere Generationen

alte Staats-Schulden begleichen müssen. So werden insbesondere die Zinsen für

Staats-Anleihen nicht erwirtschaftet, sondern je nach Betrachtungsweise durch

Steuer-Einnahmen oder Zusatz-Schulden aufgebracht, was eine schlechte Regelung

ist. So wie es den Banken erlaubt wird, das Buchgeld für die Kredit-Vergabe aus

dem Nichts zu schöpfen, könnte es den Banken auch erlaubt werden, das Geld für

die Umwandlung von Staats-Anleihen zu Parkfach-Geld und das Geld für die

steuerfreien Parkfach-Zinsen aus dem Nichts zu schöpfen, denn es gilt:

Inflationstreibend ist nur die Verknappung lebensnotwendiger Dinge, wie

insbesondere die von Nahrung und Energie-Trägern, denn kein Mensch wird sein

vieles Geld dafür benutzen, sehr viele Lebensmittel aufzukaufen, nur um sie zu

vernichten und der Aufkauf von sehr viel Gas, Kohle, Öl oder Strom scheitert an

den begrenzten Lager-Möglichkeiten. Ungefährlich, also nicht inflationstreibend

ist Buchgeld, das durch einen angepassten Einheits-Zinssatz auf Parkfach-Konten

gebunden / isoliert wird, und zwar unabhängig davon, ob sich auf

Parkfach-Konten zehn Billionen (10^13) oder zehn Billiarden (10^16) Euro

befinden. Die Banken wären keinesfalls in der Lage, die Zinsen für

Parkfach-Konten zu erwirtschaften. _ ↑↑

Es wird für Staaten mit geringen

Rohstoff-Exporten wie Deutschland auf Dauer nie gelingen, alle öffentlichen

Aufgaben mit Steuer-Einnahmen zu erfüllen, weil es viele Leute gibt, die mit zu

viel Steuer-Geld bezahlt werden. Es wäre aber schlecht, den Fleißigen fast

alles überschüssige Geld wegzunehmen, wie zeitweise in Schweden, um damit

Staats-Schulden zu tilgen oder zu verhindern, weil die Aussicht wohlhabend

werden zu können, ein wesentlicher Leistungs-Motivator ist. Das von den Banken

bei der Kredit-Vergabe aus dem Nichts geschöpfte Geld, wird letztlich zu

Geld-Vermögen derer, die mehr einnehmen wie ausgeben. Die sowieso schon genug

haben, investieren einen Teil ihres Geldes in Firmen / Staat und kassieren noch

dafür. Die Armen werden immer ärmer und die Reichen immer reicher.

Die Mehrheit der Steuerzahler sollte nicht

mit einer noch größeren Steuer-Last bestraft werden, nur weil eine Minderheit

Steuer-Einnahmen unvermeidbar und meistens auch legal auf ihre Privat-Konten

abzweigt.

Damit

die Staaten des Euro-Raumes sofort entlastet werden, sollten 10 bis 90% ihrer

Staats-Anleihen in gebundene Parkfach-Konten umgewandelt werden, und zwar für

alle Anleger, die nicht widerprechen. Finanziell würde es für die Investoren

sogar rund 25% besser. Der Unterschied ist, dass jetzt die unterschiedlichen

Zinsen für Staats-Anleihen durch Zusatz-Schulden und nach der Umwandlung in

Parkfach-Konten dieselben aber unversteuerten Zinsen, aus dem Nichts

aufgebracht werden. Wenn die Laufzeit eines gebundenen Parkfach-Kontos

abgelaufen ist, wird es automatisch zu einem ungebundenen Parkfach-Konto. Damit

dieses Geld in Summe auf Parkfach-Konten bleibt, wäre der von der EZB im

Probier-Verfahren ermittelte Einheits-Zinzsatz erforderlich. Zum 10 bis

90%-Umwandlungs-Zeitpunkt sollten auch schon ungebundene Parkfach-Konten

angeboten werden mit Einheits-Verzinsung, damit bereits getätigte

Staats-Anleihe-Aufkäufe dort hinwandern. Warum kann das nicht so gemacht

werden? Antwort bitte in einfachen Worten.

Gründe, warum die Umwandlung von

Staats-Anleihen in Parkfach-Konten mit geschöpftem Geld ungefährlich ist:

Die

Staats-Anleihen im Euro-Raum haben gegenwärtig zusammen ein Volumenen von rund

15 Billionen Euro. Das ist fast so viel wie die Geld-Menge, also ein gewaltiger

Betrag. Würden die Staats-Anleihen komplett mit Geld aus dem Nichts aufgekauft

und auf zunächst noch gesperrte Parkfach-Konten deponiert werden, würde sich

die Geld-Menge fast verdoppeln. Dieses zusätzliche Geld ist bilanzmäßig von den

Banken unbeherrschbar. Der jetzigen Geld-Menge von 16 Billionen Euro steht ein

nahezu ebenso hoher Betrag an Hypotheken- und Kredit-Schulden gegenüber, die

Bürger, Firmen und Städte gemacht haben. Dadurch sind die Bilanzen der Banken

ausgeglichen. Kämen jetzt noch 15 Billionen Euro dazu, ohne entsprechende

Schulden, würden die Bilanzen der Banken platzen. Deshalb dürfen die Gelder auf

Parkfach-Konten in den Bilanzen nicht erscheinen. Geld auf Parkfach-Konten ist

„Aufkauf-Geld“, während das jetzige Geld schuldenbasiertes Geld ist.

Parkfach-Konten sind virtuelle Schließfächer und bleiben bei einer Bank-Pleite

erhalten. _

↑↑

Der Begriff „Parkfach“ entstand durch

Anlehnung an den Begriff „Schließfach“, weil die Schließfach-Inhalte auch nicht

in den Bilanzen der Banken erscheinen. So wie es die Möglichkeit gibt, Bargeld

in einem Schließfach aufzubewahren, soll es auch die Möglichkeit geben,

Buchgeld in einem Schließfach aufzubewahren, was jedoch nur in einem Parkfach

oder Buchgeldfach möglich ist. Parkfächer sind die Schließfächer für

geparktes Buchgeld. Grundsätzlich ist das viele zusätzliche Geld auf den über

das Internet-Banking unerreichbaren Parkfach-Konten nicht inflationstreibend,

weil

- das

Geld auf Parkfach-Konten zunächst nicht besser verfügbar ist, wie das Geld aus

dem Verkauf von Staats-Anleihen,

-

diejenigen, die Geld in Staats-Anleihen investierten, offenbar keine bessere

Verwendung für ihr Geld hatten und

-

durch die im Probier-Verfahren ermittelten Parkfach-Guthaben-Zinsen das Geld

mengenmäßig auf den Parkfach-Konten gehalten wird.

Würden alle Staats-Anleihen in Geld auf

Parkfach-Konten umgewandelt, würde sich die Geld-Menge von 16 auf geschätzt 31

Billionen Euro fast verdoppeln, weil die Anleihe-Umwandlung mit geschöpftem

Geld erfolgt. Dadurch entstünde aber keine Inflation, weil das zusätzliche Geld

diejenigen erhalten, die auch jetzt schon die Laden-Regale leer kaufen, also

verstärkt konsumieren könnten und es nicht tun. Leute, die Anleihen kauften,

haben keinen Konsum-Nachholbedarf. Allgemein gilt: Geldmengen-Erhöhung führt nur

dann zur Inflation, wenn sie in den Zusatz-Kauf von den lebenswichtigen

Konsumgütern fließt, die auch jetzt schon deutlich eingeschränkt verfügbar

sind, wie insbesondere Lebensmittel und Energieträger, also Gas, Öl und Strom.

Genau diese Art der Geldmengen-Erhöhung erfolgte nach dem ersten Weltkrieg.

Damals wurde Geld gedruckt, um die zu wenigen Lebensmittel zu kaufen, was diese

weiter verteuerte. Geldmengen-Erhöhungen, die in Investitionen fließen (z.B.

Kredite für Büros, Maschinen), sind nicht inflationstreibend.

Wir haben bei Steuern kein Einnahme-,

sondern ein Ausgabe-Problem. Erhielten alle Steuer-Empfänger nur so viel

Steuer-Geld, dass sie davon leben, aber nichts davon dauerhaft sparen könnten,

würden die Steuer-Einnahmen reichen.

A) Haupt-Grund, warum die

Steuer-Einnahmen nicht reichen: Alle, die mit Steuer-Geldern bezahlt werden,

also der öffentliche Dienst und beauftragte Firmen, zweigen Steuern auf

Sparkonten ab. Die Sparquote liegt bei 10 Prozent. Diese abgezweigten Steuern

stehen für Infrastruktur, Bundeswehr und Soziales nicht zur Verfügung. Alle

Projekte könnten kostenkünstiger sein, wenn die Beteiligten kein Geld auf ihre

eigenen Sparkonten abzweigen würden. _ ↑↑

B) Weitere Neuverschuldungs-Gründe: z.B.

Baukosten-Explosionen, Firmen-Rettungen, Steuer-Verschwendung, Subventionen,

eine überalterte Gesellschaft, die es erforderlich macht, mit Steuer-Geldern

die Sozial-Versicherungen aufzubessern und die übermäßige Zuwanderung in die

sozialen Systeme, die die Kommunen zunehmend überfordert.

Es könnte nun argumentiert werden, dass

die Steuer-Verschwendung und Neu-Verschuldung ausufern, wenn alle

Staats-Schulden weg wären. Gegen-Argument: Auch nach jeder Währungs-Reform

waren alle Schulden weg und diejenigen, die mit den Steuer-Geldern zu tun

hatten, waren dennoch verpflichtet, verantwortungsbewusst mit den

Steuer-Geldern umzugehen. Auch bei Schulden-Freiheit besteht die Pflicht,

möglichst mit den Steuer-Einnahmen auszukommen und die Anleihe-Neu-Verschuldung

auf das unvermeidbare Minimum zu reduzieren.

Die

umgesetzten Vorschläge sollten für alle Staaten dieser Welt einheitlich gelten.

Was die Parkfach-Konten von anderen Konten

unterscheidet:

01 Sie entstehen mit Einführung von

Schöpfgeld vom Typ ll, z.B. durch Umwandlung von Staats-Anleihen.

02 Das für die Umwandlung benötigte

Schöpfgeld vom Typ ll darf von den Banken geschöpft werden.

03 Nach der Anleihe-Umwandlung ist die

Geld-Verfügbarkeit so wie bei der ursprünglichen Anleihe.

04

Nur während der Rest-Laufzeit sind die Parkfach-Guthaben-Zinsen identisch mit

den Anleihe-Zinsen.

05 Die sonstigen Parkfach-Guthaben-Zinsen

werden im Probier-Verfahren von der EZB festgelegt.

06 Nach dem Anleihe-Laufzeit-Ende sind

die Parkfach-Guthaben-Zinsen folglich bei allen Banken gleich.

07 Parkfach-Guthaben-Zinsen stammen aus

geschöpftem Geld anstatt aus Steuern / Neuverschuldung.

08 Parkfach-Guthaben-Zinsen sind

steuerfrei, damit sie etwas niedriger ausfallen können.

09 Parkfächer (= Parkfach-Konten)

sind kein Bestandteil der Banken-Bilanzen, wie auch die Schließfächer.

10 Kein Geld-Verlust bei einer

Banken-Pleite. Konto- / Depot-Einsicht über das Internet sollte möglich sein.

11 Optional: Keine Abbuchungen über das

Internet-Banking, um die Diebstahl-Gefahr zu minimieren.

12 Parkfach-Konten sind auch für bereits

geschöpftes Anleihe-Aufkauf-Geld (schlechtes Geld) vorzusehen.

Die

Wirtschaft benötigt einen „Antriebs-Motor“, auch Anschub-Finanzierungen

genannt. Ohne diese erlahmt sie. Für den Antriebs-Motor ist der Staat

zuständig. Er macht jedoch Schulden für die Anschübe. Dafür soll der Staat

zukünftig keine Schulden mehr machen, sondern Schöpfgeld vom Typ ll verwenden.

So wie

die Banken ungedeckte Wert(los)papier-Depots

verwalten, könnten sie auch Parkfach-Depots verwalten. Die EDV-Strukturen für

die Wertpapier-Depots könnten auch für die Parkfach-Depots genutzt werden.

Mit

freundlichen Grüßen

Reiner

Zabel

Diese Webseite als

PDF-Datei

→

Zur Haupt-Webseite: www.parkfach.de →